온라인 핵심 쇼퍼, 일반 쇼퍼보다 4배 더 구매

글로벌 최대 소비자 패널 전문 마케팅 리서치 기업 칸타(KANTAR)가 국내 FMCG(일용소비재) 시장에서 온라인 핵심 구매자들의 이용 행태를 분석헤 2일 발표했다.

이번 국내 FMCG 시장 온라인 핵심 구매자 이용 행태 분석은 2016년 2분기부터 2019년 1분기까지 3년 동안 칸타 월드패널 사업부 자체 가구 패널 5000가구(제주도 제외 전국 가구 기준)의 실제 구매 기록을 대상으로 진행했다.

분석에 따르면 국내 FMCG 시장에서 온라인 채널은 회당 구매액은 줄었지만 구매자가 지속적으로 유입되고 구매 빈도가 늘어나면서 성장을 견인했다. 이와 반대로 대형마트는 구매자 유입과 구매 빈도가 모두 소폭 하락했지만 구매액이 증가하면서 기존 성과를 유지할 수 있었다. 온라인 채널의 경우 필요에 따라 조금씩 자주 구매하는 목적형 구매가 많아진 영향으로 분석된다.

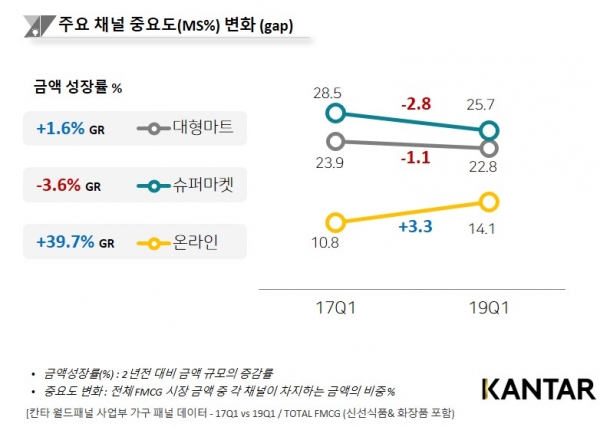

최근 국내 FMCG 시장에서 오프라인 채널은 중요도가 다소 위축되고 있는 반면, 온라인은 크게 성장하고 있다.

2019년 1분기 기준 전체 FMCG 시장은 동기간 대비 약 6.9% 성장했다. 그 중 온라인 채널은 약 39.7% 성장을 기록했지만, 오프라인의 대표 유통 채널인 대형마트는 1.6% 성장에 그치고 슈퍼마켓은 3.6% 감소했다.

국내 FMCG 시장에서 온라인 채널은 장바구니 크기가 소폭 작아졌지만 구매자 유입과 구매 빈도가 모두 증가함으로써 전체적인 구매력이 상승했다. 이에 비해 대형마트는 구매경험률과 구매 빈도 감소에도 불구하고 장바구니 크기가 커지면서 기존 실적 수준을 유지했다.

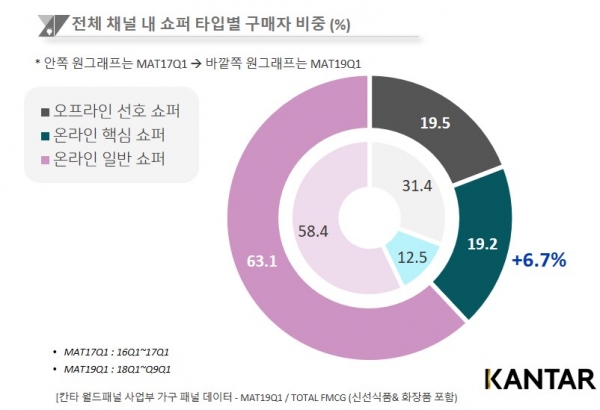

칸타 월드패널 사업부는 온라인 채널에 대한 로열티(SOW : Share of Wallet)에 따라서 온라인 핵심 쇼퍼, 온라인 일반 쇼퍼, 오프라인 선호 쇼퍼로 국내 FMCG 시장 구매자를 구분했다. 온라인 채널에 대한 로열티(SOW)는 온라인 채널 이용자가 온라인에 지출한 금액이 전체 FMCG 시장 지출액에서 차지하는 금액 비중을 나타낸다.

통상적으로 칸타 월드패널 사업부는 FMCG 시장의 경우 상위 20%의 구매자가 전체 매출의 50% 이상에 기여하는 것으로 분석하고 있다. 온라인의 경우, 온라인 로열티(SOW) 기준을 30%로 산정했을 때 상위 20%의 온라인 구매자가 전체 FMCG 시장 매출의 50% 이상 차지하는 것으로 나타났다.

온라인 핵심 쇼퍼는 해당 기간 동안 온라인 채널에 로열티(SOW)가 30% 이상인 구매자, 온라인 일반 쇼퍼는 30% 미만으로 나누었다. 오프라인 선호 쇼퍼는 해당 기간 동안 온라인 채널 구매 경험이 없는 구매자를 말한다.

이번 분석에 따르면 2019년 1분기 기준 전체 FMCG 구매자의 약 19.2%가 온라인 핵심 쇼퍼이며, 이는 전년 대비 약 6%P 증가한 수치다. 온라인 일반 쇼퍼는 63.1%로 전년 대비 약 4.7%P 증가했다. 이에 비해 오프라인 채널만 이용하는 오프라인 선호 쇼퍼는 19.5%를 기록해 전년에 비해 11.9% 감소했다.

전체 FMCG 시장에서 온라인 핵심 쇼퍼의 가구당 연평균 지출액은 온라인 일반 쇼퍼보다 낮았지만, 온라인 채널에서는 다른 쇼퍼들을 월등히 압도했다.

2019년 1분기 기준 전체 FMCG 시장에서 가구당 연평균 지출액은 온라인 일반 쇼퍼가 332만원, 오프라인 선호 쇼퍼가 304만원, 온라인 핵심 쇼퍼가 약 297만원 순이었다.

온라인 채널만 살펴보면 온라인 핵심 쇼퍼는 132만원을 기록해 온라인 일반 쇼퍼의 31만원에 비해 4배 이상 차이가 났다.

오프라인 채널에서는 오프라인 선호 쇼퍼가 304만원으로 가장 지출액이 많았고, 다음으로 온라인 일반 쇼퍼가 301만원으로 근소하게 뒤따랐다. 온라인 핵심 쇼퍼는 163만원으로 격차를 보이며 온라인 채널로 집중된 모습을 나타냈다.

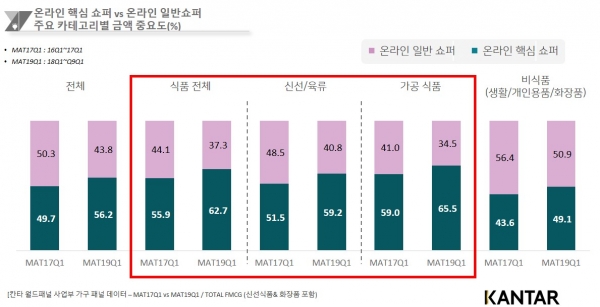

식품 시장 내 온라인 채널에서 온라인 핵심 쇼퍼는 약 23.6%의 구매자 비중을 차지하지만, 금액 중요도 측면에서는 약 62.7%를 차지했다. 이와 반대로 식품 분야 온라인 채널에서 78.3%의 구매자 비중을 차지하는 온라인 일반 쇼퍼의 식품 시장 금액 중요도는 37.3%에 그쳤다.

가공 식품뿐만 아니라 신선∙육류 항목에서도 온라인 핵심 쇼퍼가 온라인 일반 쇼퍼보다 금액 비중이 높았다. 온라인 핵심 쇼퍼는 가공 식품 항목에서 구매 금액 비중이 65.5%까지 치솟았으며, 신선∙육류 항목에서도 59.2%에 달했다.

비식품 분야에서는 온라인 핵심 쇼퍼와 온라인 일반 쇼퍼의 비중이 각각 49.1%와 50.9%로 거의 비슷하게 나타났지만, 2년 전과 비교하면 온라인 핵심 쇼퍼의 금액 중요도가 약 5.5%P 상승했다.

전체 FMCG 시장에서도 온라인 핵심 쇼퍼는 56.1%를 차지하고 있으며, 이는 전년 대비 6.5%P 증가한 수치이다.

최근 국내 FMCG 시장에서 온라인 핵심 쇼퍼는 필요에 따라 목적성 있는 잦은 구매가 정착하고 있으며, 온라인 일반 쇼퍼는 아직까지 한번 구매 시 대량으로 구매하는 추세를 보였다.

2019년 1분기 기준 온라인 핵심 쇼퍼의 온∙오프라인 전체 채널 구매경험률은 19%로 2년 전에 비해 약 6.7%P 증가했다. 또한 구매 빈도는 연간 159회로 2년 전 대비 8회가 늘었다. 온라인 핵심 쇼퍼의 회당 구매 장바구니 크기는 1만8634원으로 2년 전에 비해 335원 감소했지만 비슷한 수준을 유지했다.

같은 기간 온라인 일반 쇼퍼의 구매경험률은 62.5%로 전년 대비 4.8%P 증가하고, 장바구니 크기는 1만9227원, 구매 빈도는 174회를 기록했다.

오프라인 선호 쇼퍼는 구매경험률이 31%에서 19.3%로 감소했지만, 장바구니 크기는 19,065원, 구매 빈도는 159회를 기록했다.

온라인 채널 내 구매 행태도 비슷한 양상으로 나타났다. 온라인 핵심 쇼퍼의 경우 2019년 1분기 기준 19.4%의 구매경험률을 기록해 2년 전 대비 6.7%P 증가했다. 장바구니 크기는 3만0605원에서 2만8070원으로 줄었지만 구매 빈도가 47회로 2년 전에 비해 5회 늘면서 가구당 연간 평균 구매액은 13만2000원을 기록해 2년 전 대비 3천원 늘었다.

오세현 칸타 월드패널 사업부 대표는 “온라인 핵심 쇼퍼는 다양한 온∙오프라인 채널을 이용하는 옴니 쇼퍼 특성을 강하게 보였다. 특정 제품을 계획적으로 장바구니에 담는 목적형 쇼핑을 위한 온라인 채널 이용과 함께 필요한 상품을 빠르게 살 수 있는 편의점, 슈퍼마켓 등 근린형 오프라인 채널 이용도 성장률이 높게 나타났다”며 “온라인 쇼핑 확산에 따라 새로운 소비 주역으로 떠오르고 있는 온라인 핵심 쇼퍼에 대해 면밀한 관찰과 대응 전략이 요구된다”고 밝혔다.